El análisis financiero es el proceso de transformar datos contables y operativos en insights accionables para entender la situación actual de una empresa, anticipar su evolución futura y tomar decisiones con menos incertidumbre (inversión, crédito, gestión de riesgos, proveedores). En la práctica, combina información interna (estrategia, estructura, capacidades, estados financieros) con factores externos (competencia, entorno sectorial, riesgos legales, sistémicos) para evaluar rentabilidad, liquidez, solvencia y estabilidad a lo largo del tiempo y frente a comparables del sector.

Objetivos del análisis financiero

- Entender la salud económica y financiera: identificar fortalezas y debilidades y su impacto en la creación de valor.

- Comparar en el tiempo y contra pares: medir la evolución y posicionamiento con ratios financieros (ROE, ROA, endeudamiento, prueba ácida, fondo de maniobra).

- Soportar decisiones estratégicas: inversión, financiamiento, presupuesto, estructura de capital.

- Prevenir riesgos: anticipar tensiones de caja, deterioro de márgenes o exceso de apalancamiento.

Tipos de análisis financiero (los más usados)

- Análisis horizontal (dinámico): compara variaciones entre periodos para detectar tendencias.

- Análisis vertical (estático): observa la composición de cada estado (p. ej., peso de cuentas en el balance o en la cuenta de resultados).

- Análisis por ratios: relaciona partidas clave para medir liquidez, rentabilidad, solvencia y eficiencia.

- Enfoques top-down / bottom-up: partir del contexto macro/sectorial hacia la empresa, o viceversa.

- Fundamental y técnico (en bursátil): el fundamental estima el valor intrínseco; el técnico ayuda a decidir “timing” de entrada/salida.

¿Cómo se hace un análisis financiero? (paso a paso)

- Recolección de la información: balance, estado de resultados, flujos de efectivo, cambios en patrimonio. Verificar integridad y consistencia.

- Aplicar horizontal y vertical: identificar tendencias y estructura por partidas.

- Calcular e interpretar indicadores: ROE/ROA (rentabilidad), liquidez (tesorería, prueba ácida, fondo de maniobra), solvencia (endeudamiento, apalancamiento) y eficiencia (rotaciones).

- Detección de riesgos y oportunidades: señales tempranas de estrés de caja, pérdida de márgenes o concentración de clientes/proveedores.

- Conclusiones y plan de acción: límites de línea de crédito, políticas de cobranza, prioridades de inversión/ahorro.

Recordatorio exprés de conceptos

- ROE: rentabilidad sobre patrimonio (beneficio neto / fondos propios). Indicador estrella para accionistas.

- Liquidez: cuán rápido se convierten activos en efectivo para cubrir obligaciones de corto plazo.

¿Dónde encaja Trantor? Automatiza lo que más tiempo consume

Las áreas que más fricción generan (y que suelen causar errores costosos) son justo las que Trantor automatiza:

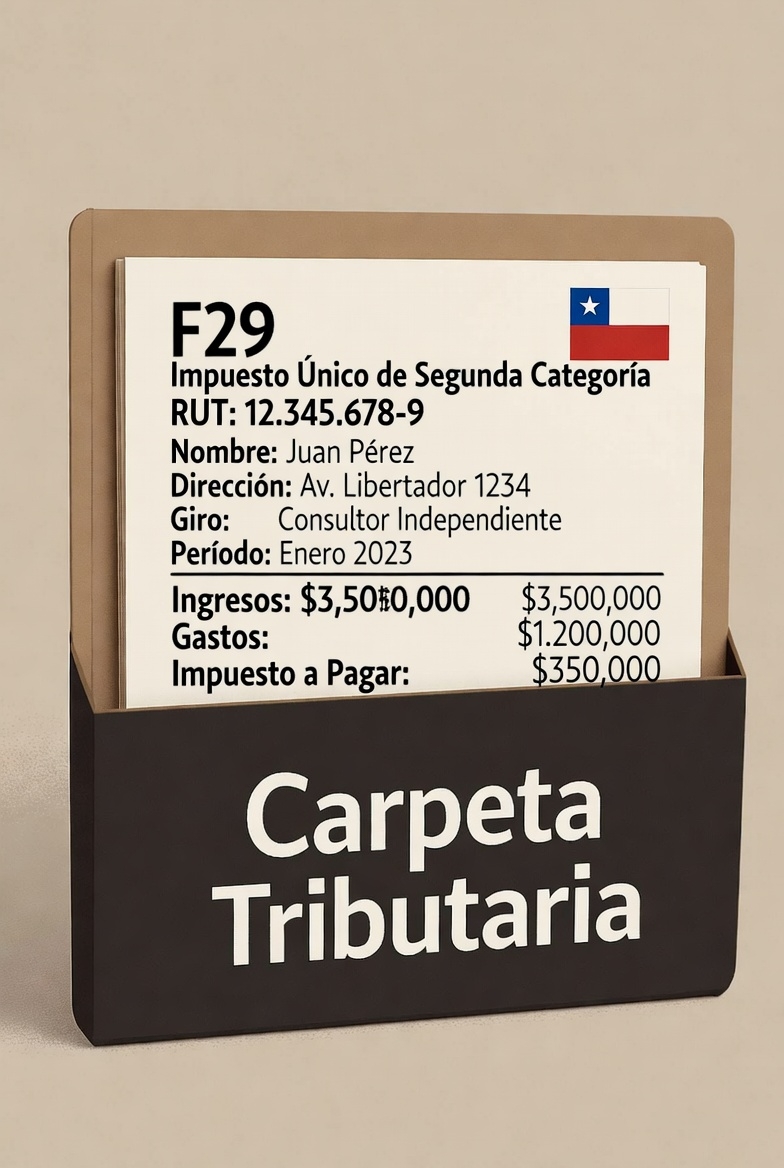

- Ingreso y normalización de datos desde PDF tributarios (p. ej., Carpeta Tributaria del SII: F22/F29) y documentos contables.

- Análisis vertical/horizontal y cálculo de ratios financieros en segundos, con paneles para rentabilidad, liquidez, solvencia y capital de trabajo.

- Señales rojas y score: detección de inconsistencias, saltos atípicos, concentración de riesgo, alertas de flujo de caja.

- Recomendación de línea de crédito B2B y evaluación de proveedores con comparables sectoriales.

- Trazabilidad y auditoría: bitácora de cambios y versión “descargable” para compliance y comités de riesgo.

Resultado típico: -20/30% del tiempo de análisis, menos falsos positivos/negativos en riesgo y mejor asignación de líneas de crédito (más ventas con control). (Beneficios esperados; varían por caso de uso y calidad de datos.)

Ejemplo rápido de flujo con Trantor

- Subes el PDF Carpeta Tributaria → 2) Trantor extrae y valida campos → 3) Calcula ratios y tendencias → 4) Emite score, señales rojas y recomendación de línea → 5) Genera reporte listo para comité comercial/crediticio.

Preguntas frecuentes (FAQ)

¿El análisis financiero es sólo para grandes empresas?

No. PYMES y medianas lo usan para negociar crédito, optimizar caja y priorizar inversiones; el enfoque por ratios y tendencias funciona igual.

¿Basta con mirar el ROE?

No. Combínalo con liquidez (tesorería, prueba ácida) y solvencia (apalancamiento), más flujos de efectivo para evitar sorpresas de caja.

¿Qué diferencia hay entre análisis vertical y horizontal?

El vertical mira la estructura dentro de un periodo; el horizontal compara evolución entre periodos. Se recomiendan ambos para un diagnóstico sólido.